NewRetirement می خواهد برنامه ریزی مالی برای بازنشستگی را ساده کند

هنگامی که مادر کارآفرین استفن چن شروع به نزدیک شدن به سن بازنشستگی کرد، او مجبور شد برای گذران زندگی از چن - و برادر چن - پول قرض کند. آنها میخواستند کمک کنند، اما خواهر و برادرها همچنین میخواستند راهحلی پایدارتر و طولانیمدت پیدا کنند که به مادرشان کمک کند بدون نگرانی در مورد مسائل مالی بازنشسته شود.

چن سعی کرد از یک مشاور مالی راهنمایی بگیرد، اما هیچ کس مادرش را به عنوان مشتری نمی پذیرفت زیرا دارایی خالص او به اندازه کافی بالا در نظر گرفته نمی شد. پس چن خودش شروع به ساختن صفحات گسترده و مدلهای مالی کرد و تمام تلاشش را کرد تا بفهمد مادرش چگونه میتواند سبک زندگی دوران بازنشستگی را که میخواست داشته باشد.

افرادی مانند مادر من فاقد ابزار لازم برای نگاه کلی و استراتژیک به پول خود هستند تا بتوانند تصمیمات آگاهانه اتخاذ کنند، وضعیت مالی خود را زیر نظر داشته باشند، بفهمند کدام اهرم ها را باید بکشند و چه زمانی و ارتباط بین انتخاب های امروزی و بلندمدت را ایجاد کنند. چن به TechCrunch گفت. مجموعه ای از عوامل وجود دارد که ممکن است آینده برنامه ریزی مالی و مشاوره را تغییر دهد.

پس از اینکه چن به مادرش کمک کرد تا هزینههای خود را کاهش دهد، بفهمد چه زمانی باید بیمه تامین اجتماعی را درخواست کند، تصمیم بگیرد چه زمانی کوچکسازی کند و اقدامات دیگری برای استقلال مالی انجام دهد، چن متوجه شد که بسیاری از آمریکاییهای مسنتر نیز با همین چالشها مواجه هستند.

پس چن NewRetirement را تأسیس کرد، یک نرم افزار ساخت شرکت مستقر در Mill Valley برای کمک به مردم در ایجاد برنامه های بازنشستگی مالی. به گفته چن، امروز، محصولات مستقیم به مصرف کننده NewRetirement، برنامه ریزی مالی 70000 کاربر که نزدیک به 100 میلیارد دلار را در برنامه های مالی خود مدیریت می کنند، تقویت می کند.

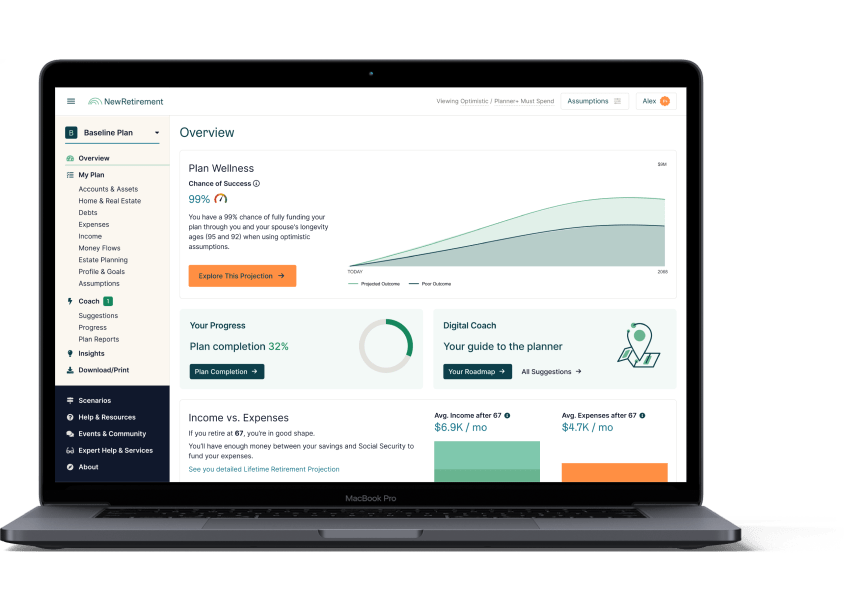

چن گفت: «مدلهای ما فراتر از پسانداز و سرمایهگذاری است و همه عوامل دیگر در زندگی یک فرد را در نظر میگیرد، از حقوق صاحبان خانه، هزینههای مراقبتهای بهداشتی و مالیات گرفته تا مراقبتهای پزشکی و تأمین اجتماعی». هر بار که یک کاربر تغییری ایجاد میکند، هزاران شبیهسازی را اجرا میکنیم تا به او کمک کنیم تا طرح خود را بهینه کند... ما هزاران سناریو مختلف را در نظر میگیریم و به کاربران امکان میدهیم با اطمینان از پیشبینیهای انباشت و تجمع زدایی با راهنمایی دیجیتال نقشهبرداری کنند.

NewRetirement دومین استارتآپ چن پس از Embark است، ابزاری برای جستجوی کالج و پذیرش آنلاین که او در سال 1995 راهاندازی کرد. و مانند Embark، چن NewRetirement را راهحلی دیجیتال برای انتقالی میبیند که میلیونها آمریکایی با آن مواجه هستند.

چن گفت: «120 میلیون آمریکایی بالای 50 سال 80 درصد از ثروت این کشور را در اختیار دارند، اما کمبود پول همچنان یکی از ترسهای اصلی 10 نفر است و تقریباً نیمی از آمریکاییها میگویند که نگران این موضوع هستند.»

پلتفرم NewRetirement از مدلسازی پیشبینیکننده و تجزیه و تحلیل دادهها استفاده میکند تا به کاربران کمک کند تا روشهای پسانداز درست را پیدا کنند. اعتبار تصویر: NewRetirement

در واقع، اکثریت آمریکاییها - طبق تحلیل ثروت مدرن 2023 چارلز شواب، 65٪ - هیچ برنامه مالی رسمی ندارند. و در حالی که 37 درصد از پاسخ دهندگان می گویند که با یک مشاور مالی کار می کنند، طبق مطالعه برنامه ریزی و پیشرفت Northwestern Mutual در سال 2023، دو سوم آمریکایی ها معتقدند که برنامه ریزی مالی آنها نیاز به بهبود دارد.

NewRetirement که به عنوان یک پیشنهاد مصرف کننده آغاز شد و در سال 2021 به شرکت گسترش یافت، سالیانه 120 دلار برای دسترسی به مجموعه ای از ابزارها، ماشین حساب ها، توصیه ها و مقایسه سناریوها و 1500 دلار در سال برای ورود با یک برنامه ریز مالی معتبر دریافت می کند. علاوه بر این، NewRetirement نسخه برچسب خصوصی مبتنی بر اشتراک ابزارهای خود را با هدف مشاوران مالی می فروشد.

اکنون، ممکن است تعجب کنید، چه چیزی NewRetirement را از استارتاپ هایی مانند Retirable که به طور مشابه مجموعه ای از ابزارهای برنامه ریزی بازنشستگی و دسترسی به مدیران دارایی را فراهم می کند، متفاوت می کند؟ چن اظهار می دارد که NewRetirement یکی از معدود - و شاید تنها - پلتفرم های برنامه ریزی مالی است که به مصرف کنندگان و همچنین مشاوران و محل های کار خدمت می کند.

چن گفت: «نوآوری اصلی ما این است که به هر کسی اجازه میدهیم طرحی را با ابزارهای قوی صنعتی ایجاد کند، و مشاوران را قادر میسازد تا با کاربر نهایی همکاری کنند و از طریق شرکای سازمانی که آن را برای مشتریان خود ارائه میکنند، این را در مقیاس در دسترس قرار دهند. از آنجایی که بیشتر شرکتهای خدمات مالی میبینند که پیشنهاداتشان مانند مدیریت سرمایهگذاری کالایی میشود، کمک به مشتریان و مشتریان بالقوه ارزش زیادی دارد که به طور کلی درباره پول خود فکر کنند. با ارائه برنامهریزی دیجیتال خودگردان به مشتریان در مقابل شروع با یک مشاور انسانی، آنها میتوانند به هر تعداد از کاربران خدمات دهند، درباره آنها بیاموزند، به آنها کمک کنند تا تصمیمهای خوبی بگیرند و محصولات و خدمات خود را بهطور مؤثرتری قرار دهند.»

چن او میگوید که در حال حاضر حدود 70 درصد از درآمد NewRetirement متعلق به شرکتها است و 30 درصد باقیمانده از مشتریان مصرفکننده است. این پلتفرم دارای 20000 مشترک فردی و "چندین" مشتری مدیریت ثروت و همچنین مشتریان سازمانی "چندین" از جمله Nationwide است که اخیراً همکاری موجود با NewRetirement را گسترش داده است.

این حرکت بدون شک به NewRetirement کمک کرد تا دور بودجه سری A خود را در این ماه به دست آورد.

این شرکت 20 میلیون دلار در یک بخش جمع آوری کرد که مجموع جمع آوری شده خود را به 20.8 میلیون دلار می رساند، به رهبری آلگیس کپیتال با مشارکت Nationwide Ventures، Northwestern Mutual Future Ventures، Plug and Play Ventures، Motley Fool Ventures و دیگران. چن او میگوید که تزریق نقدی برای توسعه محصولات شرکتی 50 کارمند NewRetirement، افزایش سطح پذیرش، تسریع تلاشهای تحقیق و توسعه و ایجاد ظرفیت برای پاسخگویی به تقاضای آینده استفاده خواهد شد.

چن گفت: "با این سرمایه جدید، ما سه تا چهار سال باند فرودگاه خواهیم داشت." «این به ما زمان میدهد تا به گسترش مشارکتهای سازمانی و ارتقای محصول خود ادامه دهیم. علاوه بر این، رکود فعلی ما را قادر می سازد استعدادهای باورنکردنی را به ارمغان بیاوریم. ما تیم قدرتمندی داریم و امسال تعداد کارمندان را بیشتر خواهیم کرد. "

برچسبها

|

|

ارسال نظر