وقتی میز کلاه شما باعث می شود استارتاپ شما غیر قابل سرمایه گذاری باشد

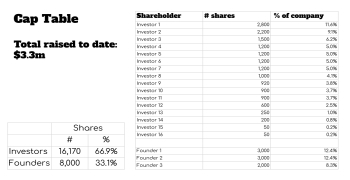

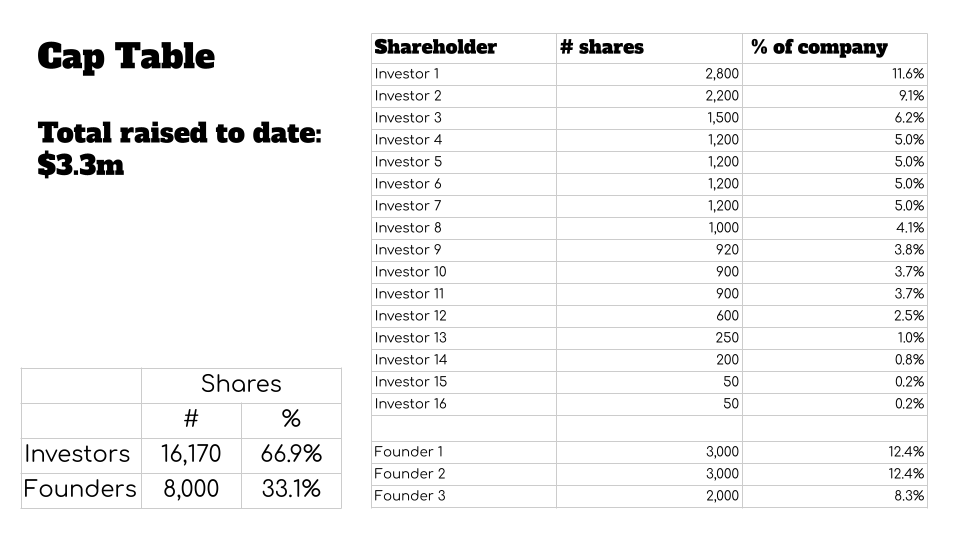

مدیر عامل یک استارت آپ سخت افزار نروژی، طرحی را با من به اشتراک گذاشت که دارای اسلاید غیرمعمولی بود: این جدول شامل جدول ارزش سرمایه شرکت بود – تفکیک اینکه چه کسی مالک چه قسمتی از شرکت است. به طور معمول، میزهای سرپوش در مرحله تلاش سرمایه گذاری به اشتراک گذاشته می شوند.

با نگاهی دقیق تر به جدول، چیزی به طور قابل توجهی اشتباه است:

این میز درپوش، تصویر دقیق و تکثیر شده ای از میز کلاهکی است که در عرشه قرار داشت. برای حذف نام سرمایه گذاران ساده و اصلاح شده است. اعتبار تصویر : Haje Kamps/TechCrunch

مشکل اینجاست که این شرکت بیش از دو سوم از سهام خود را برای جذب 3.3 میلیون دلار رها کرده است. با شروع دور جمع آوری سرمایه 5 میلیون دلاری توسط شرکت، این یک مانع جدی است.

TechCrunch با تعدادی از سرمایه گذاران دره سیلیکون صحبت کرد و این فرضیه را مطرح کرد که آیا آنها روی بنیانگذار سرمایه گذاری خواهند کرد که جدولی با پویایی مشابه با آنچه در بالا نشان داده شده است ارائه دهد. چیزی که ما آموختیم این است که جدول کلاهی که امروز وجود دارد اساساً شرکت را غیرقابل سرمایه گذاری می کند، اما هنوز امیدی وجود دارد.

چرا این یک مشکل بزرگ است؟

در اکوسیستم های استارتاپی کمتر پیچیده، سرمایه گذاران می توانند وسوسه شوند که تصمیمات کوته بینانه بگیرند، مانند تلاش برای گرفتن 30 درصد از سهام یک شرکت در یک دور سرمایه گذاری نسبتاً کوچک. اگر با نحوه عملکرد استارتاپ ها در دراز مدت آشنا نیستید، این می تواند یک هدف معقول به نظر برسد: آیا این وظیفه سرمایه گذار نیست که در ازای پولی که سرمایه گذاری کرده اند، تا آنجایی که می توانند به دست آورند؟ شاید، بله، اما در درون این پویایی یک قرص سمی پنهان است که می تواند میزان بزرگی یک استارتاپ را محدود کند. در برخی مواقع، بنیانگذاران یک شرکت آنقدر سرمایه کمی دارند که تحلیل هزینه/فایده از راهپیمایی طاقتفرسا مرگ که یک استارتآپ را اداره میکند، شروع به تغییر در مقابل آنها میکند و ادامه میدهد تا همه چیز را به کار ببندند.

Leslie Feinzaig، شریک عمومی Graham & Walker او میگوید : «این میز دارای یک پرچم قرمز غولپیکر است: سرمایهگذاران دو برابر مجموع سه بنیانگذار مالکیت دارند. من میخواهم که بنیانگذاران در این بازی ظاهر زیادی داشته باشند. بهترین بنیانگذاران پتانسیل درآمدزایی بسیار بالایی دارند - من میخواهم که بدون شک ارزش وقت آنها را داشته باشد تا سالها پس از سرمایهگذاری من در آنها به کار ادامه دهم... من میخواهم انگیزهها از همان ابتدا کاملاً هماهنگ باشند.»

Feinzaig بيان کرد که این شرکت، آنطور که هست، «اساساً غیرقابل سرمایهگذاری» است، مگر اینکه سرنخ جدیدی وارد شود و جدول سقف را اصلاح کند. البته این به خودی خود یک حرکت پرخطر است که زمان، انرژی، پول و وکلا زیادی را می طلبد.

فاینزایگ گفت: «تعیین جدول سقف به معنای جمع کردن سرمایه گذاران موجود و بازگرداندن مالکیت به بنیانگذاران است. «این یک حرکت تهاجمی است و سرمایهگذاران جدید زیادی مایل به انجام این کار نیستند. اگر این OpenAI بعدی باشد، آنها میتوانند یک سرنخ پیدا کنند که به پاکسازی این موضوع کمک کند. اما در مرحله seed، به طرز وحشیانه ای سخت است که به این وضوح برجسته شوید، چه رسد به بازار فعلی VC.

با بنیانگذاران بی انگیزه، شرکت به طور بالقوه زودتر از آنچه در غیر این صورت ممکن بود خارج شود. برای آن دسته از ما که با مدل های کسب و کار سرمایه گذاری خطرپذیر زندگی می کنیم و نفس می کشیم، این یک نشانه بد است: این امر منجر به نتایج متوسطی برای بنیانگذاران استارت آپی می شود که میزان سرمایه گذاری فرشته را که می توانند انجام دهند محدود می کند و سرمایه اولیه را از سرمایه گذاری خارج می کند. اکوسیستم استارتاپی

چنین خروج زودهنگامی همچنین می تواند نقاط مثبت بالقوه VC ها را محدود کند. شرکتی که بعداً با ارزشگذاری بسیار بالاتر خارج میشود، شانس بازدهی عظیم و ۱۰۰ برابری از یک سرمایهگذاری را افزایش میدهد. این به نوبه خود به این معنی است که شرکای محدود (یعنی افرادی که در شرکتهای VC سرمایهگذاری میکنند) بازدهی کمتری دارند. با گذشت زمان، LP ها از این موضوع خسته خواهند شد. کل نکته VC به عنوان یک طبقه دارایی، ریسک فوق العاده بالایی دارد، برای پتانسیل بازدهی بسیار خوب. وقتی LP ها برای سرمایه گذاری های پرریسک خود به جای دیگری می روند، کل اکوسیستم استارت آپی به دلیل کمبود بودجه از بین می رود.

یک راه حل بالقوه وجود دارد

هانتر واک، شریک عمومی Homebrew، به TechCrunch گفت: «ما قطعاً میخواهیم سعی کنیم میزهای seed و cap Series A معمولی به نظر برسند. "معمولاً سرمایه گذاران در مجموع مالک اقلیت شرکت هستند، بنیانگذاران هنوز مالکیت سالمی دارند که به آنها واگذار می شود و شرکت/تیم/استخر بقیه [سهام] مشترک را در اختیار دارد."

من از مدیرعامل و موسس شرکت سخت افزاری مورد نظر پرسیدم که چگونه شرکت خود را در این آشفتگی قرار داده است. او خواست ناشناس بماند تا شرکت را به خطر نیندازد یا سرمایهگذارانش را در موقعیت بدی قرار ندهد. او توضیح میدهد که تیم تجربیات زیادی در شرکتهای بزرگ داشت، اما تجربهای در دنیای استارتآپ نداشت. این بدان معناست که آنها نمیدانستند چقدر کار برای عرضه محصول به بازار لازم است. در داخل، او بيان کرد که شرکت شرایط "فقط برای این دور" را پذیرفته است و برای دور بعدی ارزش گذاری بالاتری را دنبال خواهد کرد. البته، از آنجایی که شرکت مدام دچار تاخیر و مشکلات می شد، سرمایه گذاران معامله سختی انجام دادند و در مواجهه با انتخاب تمام شدن پول یا گرفتن یک معامله بد، شرکت تصمیم گرفت معامله بد را انجام دهد.

مدیرعامل او میگوید که این شرکت در حال ساخت راهحلی برای مشکلی است که 1.7 میلیارد نفر تجربه کردهاند و این شرکت یک محصول جدید و در انتظار ثبت اختراع دارد که به مدت شش ماه با موفقیت آزمایش کرده است. در ظاهر، شرکتی با پتانسیل چند میلیارد دلاری به نظر می رسد.

برنامه فعلی این است که این شرکت مبلغ 5 میلیون دلار فعلی را افزایش دهد و سپس تلاش کند تا جدول سقف خود را بعداً اصلاح کند. این از نظر تئوری ایده خوبی است، اما این استارتاپ جاه طلبی هایی دارد که از سرمایه گذاران بین المللی که می خواهند نظرات خود را در مورد میز سرمایه داشته باشند، جذب کند. و این ممکن است سوالاتی را در مورد خود بنیانگذاران ایجاد کند.

تمیز کردن میز کلاهک

واک گفت: «موقعیتهایی مانند این که مستحق «پاکسازی» هستند، قطعاً «گذر» خودکار نیستند، اما آنها نیاز دارند که شرکت و میز کلاهک با برخی بازسازیها راحت باشند تا ساختار مشوق را در کنار تأمین مالی اصلاح کنند. «اگر احساس میکنیم که آشتی کردن تقریباً غیرممکن است (حتی اگر از طرف بنیانگذاران نقش «آدم بد» را بازی کنیم)، اغلب به مدیرعامل توصیه میکنیم قبل از افزایش سرمایه بیشتر آن را حل کند.»

Mary Grove از Bread & Butter Ventures موافق است که اگر بنیانگذاران در مرحله اولیه، مالکیت اندکی از شرکت خود را داشته باشند - و به ویژه اینکه سرمایه گذاران مالک 66٪ دیگر باشند، به جای اینکه برخی از سهام به استخدام های کلیدی برسد، یک پرچم قرمز است.

ما میخواهیم دلایلی را که چرا این شرکت اینقدر زود رقیق شده را درک کنیم. آیا به این دلیل است که آنها در جغرافیایی با دسترسی محدود به سرمایه مستقر هستند و برخی از سرمایهگذاران اولیه – که با VC تجربه نکردهاند یا بازیگران بد – از این مزیت استفاده کردهاند،” Grove به TechCrunch گفت. یا دلیلی اساسی برای کسبوکار وجود دارد که جذب سرمایه را واقعاً سخت کرده است (نگاهی به رشد/ریزش درآمد بیندازید، آیا شرکت چرخشی بزرگی انجام داده است که باعث شده اساساً آن را از صفر شروع کند، آیا دعوی قضایی یا چالش دیگری وجود داشته است. )؟ بسته به دلیل، اگر کسبوکار و تیم فیلتر ما را برای سرمایهگذاری برآورده میکنند و ما معتقدیم که شراکت درستی است، میتوانیم مسیری رو به جلو پیدا کنیم.»

گرو بيان کرد که شرکتهای Bread and Butter دوست دارند بنیانگذاران را در این مرحله از شرکت در مجموع 50 تا 75 درصد مالکیت داشته باشند - معکوس چیزی که در بازتولید بالا میبینیم - با استناد به اینکه این کار همسویی منافع را تضمین میکند و بنیانگذاران به رسمیت شناخته میشوند. و انگیزه ایجاد برای مسافت پیش رو برای یک شرکت سرمایه گذاری. او پیشنهاد میکند که شرکتش ممکن است برگهای داشته باشد که شامل اقدامات اصلاحی باشد.

گرو او میگوید : «ما از بنیانگذاران درخواست میکنیم که کمکهای اختیاری اضافی دریافت کنند تا مالکیت خود را به مجموع 50 تا 75 درصد برسانند، قبل از اینکه ما در دور جدید رهبری یا سرمایهگذاری کنیم.» اما او به این چالش اشاره میکند: به این معنی که سرمایهگذاران موجود روی میز سقف نیز در کاهش کلی برای انجام این بازنشانی سهیم خواهند بود، پس اگر همه با این طرح موافق باشند، امیدواریم که همه در مسیر پیشرو برای حمایت از بنیانگذاران و اطمینان از مالکیت آنها همسو باشیم. تا چشم انداز بزرگ خود را اجرا کنند و شرکت را به سمت خروجی بزرگ ببرند."

در نهایت، تصویر کلی ریسک به ویژگی های شرکت بستگی دارد و بستگی به این دارد که تجارت در آینده چقدر سرمایه بر خواهد داشت. اگر یک افزایش بیشتر بتواند شرکت را به حالت خنثی در جریان نقدینگی برساند، با رشد ارگانیک سالم از آنجا، این یک چیز است. اگر این نوعی از کسب و کار است که همچنان به سرمایه بر بودن ادامه میدهد و به چندین دور سرمایهگذاری قابل توجه نیاز دارد، پروفایل ریسک را بیشتر تغییر میدهد.

عقب انداختن انتخاب ها

مدیرعامل به من بيان کرد که اولین سرمایه گذار شرکت یک سازمان تحقیقاتی مستقل بزرگ در نروژ بود که اغلب شرکت های خود را بر اساس نوآوری های فناوری توسعه داده است. با این حال، در مورد این شرکت، سرمایه گذاری خارجی را با آنچه بنیانگذار اکنون به عنوان «شرایط پایین تر از بازار» توصیف می کند، انجام داد. مدیرعامل همچنین اشاره کرد که سرمایهگذاران موجود در هیئت مدیره آن پیشنهاد جمعآوری پول با ارزشهای پایین را دارند. امروز، او متاسف است و درک می کند که این انتخاب ها ممکن است موفقیت بلندمدت شرکت را به خطر بیندازد. او بيان کرد که مشکوک است که VCها فکر نمیکنند شرکت او قابل سرمایهگذاری است، و اطمینان از اینکه این موضوع برای سرمایهگذاران آینده مهم است، به همین دلیل است که در وهله اول میز کلاهک را به عنوان یک اسلاید در عرشه اسلاید قرار داد.

مشکل ممکن است در این یکی از بنیانگذاران مجزا نباشد. در بسیاری از اکوسیستمهای استارتآپ در حال توسعه - مانند نروژ - توصیههای خوب ممکن است سخت باشد، و گاهی اوقات «هنجارها» توسط افرادی تعیین میشوند که همیشه نمیدانند مدل سرمایهگذاری در جاهای دیگر چگونه به نظر میرسد.

من نمیخواهم سرمایهگذارانم را بیگانه کنم. آنها همچنین کارهای خوب زیادی انجام می دهند.»

واک می گوید که متأسفانه بازیگران بد آنقدرها هم که او می خواهد نادر نیستند، و هومبرو اغلب با موقعیت هایی مواجه می شود که یک دستگاه جوجه کشی یا شتاب دهنده مالک 10 درصد یا بیشتر با «شرایط استثماری» یا بیش از 50 درصد از شرکت است. قبلاً به سرمایه گذاران فروخته شده است، یا جایی که بخش بزرگی از سهام به بنیانگذاران کاملاً دارای اعتبار که ممکن است دیگر در شرکت نباشند تخصیص داده شده است.

نتیجه میتواند این باشد که اگر سرمایهگذاران غیر محلی بخواهند در شرکتهای مرحله اولیه در توسعه اکوسیستم سرمایهگذاری کنند، فرصتی باورنکردنی دارند: با ارائه شرایط معقولتر به استارتآپهای امیدوارکننده در مراحل اولیه نسبت به سرمایهگذاران محلی، میتوانند انتخاب کنند. بهترین سرمایه گذاری ها را انجام دهید و سرمایه گذاران محلی را رها کنید تا بر سر ضایعات بجنگند. اما نقطه ضعف آشکار این است که این یک تخلیه مالی فوق العاده از اکوسیستم است: به جای نگه داشتن پول در کشور، ثروت (و به طور بالقوه استعداد) به خارج از کشور می رود، که دقیقاً همان چیزی است که اکوسیستم محلی دارد. تلاش برای اجتناب

==

اگر نکات خبری یا اطلاعاتی برای هاژه دارید، می توانید آن را از طریق ایمیل یا سیگنال با او به اشتراک بگذارید

برچسبها

|

|

ارسال نظر